Travel Safety

การเดินทางท่องเที่ยว (ไม่ว่าจะในหรือต่างประเทศ) สิ่งที่ทุกคนไม่ต้องการให้เกิดขึ้นกับตัวเองคือการประสบเหตุการณ์ไม่คาดฝันในเรื่องร้ายๆ เช่น อุบัติเหตุ การถูกโจรกรรม-ล้วงกระเป๋า ฯลฯ พวกเราอาจเคยอ่านเจอเรื่องราวเหล่านี้ที่เกิดขึ้นกับนักท่องเที่ยวคนอื่นๆ ตามเพจท่องเที่ยวต่างๆ และก็คิดว่าตัวเองคงไม่โชคร้ายต้องตกอยู่ในชะตากรรมแบบนั้นหรอก เพราะเรามีความรู้และการระมัดระวังตัวดีพอ แต่เชื่อหรือไม่ว่า นักท่องเที่ยวผู้เคยประสบเหตุการณ์ร้ายๆ เหล่านั้นทุกคนก็ต่างล้วนเคยมีความคิด-ความมั่นใจแบบเดียวกับที่เรามีมาก่อนเช่นกัน..

เราก็ไม่อยู่นอกเหนือไปจากวังวนนี้ เราซึ่งเคยมีประสบการณ์การเดินทางมามากมาย และผ่านมาแล้วกว่าสามสิบประเทศก็ต้องตกอยู่ในสถานะ “ผู้ประสบภัย” จนได้ในวันหนึ่ง !!!…

(Photo Credit: google.com)

(Photo Credit: google.com)

บทเรียนจากประสบการณ์จริง

เราคิดว่ามีความเข้าใจถึงความยากลำบาก วิตกกังวล ฯลฯ ในการต้องวุ่นวายต่อสู้เพื่อแก้ปัญหาที่เกิดขึ้น ทั้งในเหตุการณ์เฉพาะหน้าขณะประสบเหตุที่ต่างประเทศ และกับธนาคารเจ้าของบัตรเครดิตของเรา (ที่หายไป) เมื่อกลับมาถึงประเทศไทย (ในกรณีมีค่าเสียหายเป็นจำนวนมาก และไม่สามารถเคลียร์กับแบงก์ได้) จึงได้ถือโอกาสรวบรวมและประมวล บทเรียนรู้ ทั้งหมดที่ได้รับจากประสบการณ์จริงของตนเอง ตลอดไปจนถึง วิธีรับมือ - ป้องกัน (เท่าที่จะคิดได้) และแบ่งปันเป็นสาธารณะให้กับเพื่อนๆ นักเดินทางทั้งหลาย โดยหวังว่าเพื่อนๆ จะได้ไม่ต้องพบเจอกับเหตุการณ์แบบนี้อีกในการเดินทางครั้งต่อไป หรือถ้าใครเกิดโชคร้าย ประสบชะตากรรมเช่นเดียวกันแล้ว ก็อาจใช้ข้อมูลนี้เพื่อเป็นประโยชน์ในการแก้ปัญหาที่ได้พบให้ลุล่วงไปได้ด้วยดี..

(Photo Credit: google.com)

(Photo Credit: google.com)

ประสบการณ์ของเรา

ประเทศโครเอเชีย: ขณะลากกระเป๋าเดินทางใบใหญ่พร้อมเป้บนหลังและกำลังพยายามจะขึ้นรถรางเพื่อไปยังโรงแรม มีกลุ่มวัยรุ่น (ท่าทางเป็นมิตร) ผู้หญิงสาม-สี่คน กุลีกุจอกันเข้ามาอาสาช่วยยกกระเป๋าขึ้นรถให้ หลังจากขึ้นรถได้ขณะที่เรากำลังเอาบัตรแตะเพื่อชำระค่าโดยสาร สาวๆ กลุ่มนั้นก็มาห้อมล้อม ส่งภาษาท้องถิ่นถี่ยิบประมาณบอกว่าให้เราทำการ Activate บัตรก่อนๆๆ เราก็งงว่าต้องทำยังไง ส่วนแฟนที่อยู่ห่างออกไปหน่อย ก็ถูกชวนคุย (ถามคำถามโน่นนี่นั่น) จากสาวอีกคนในกลุ่มนี้เช่นกัน สักพักเราก็ชักเริ่มไม่แน่ใจจึงสำรวจกระเป๋าที่สะพายอยู่ คลำพบว่าพาสปอร์ตยังอยู่ก็อุ่นใจ พอถึงป้ายวัยรุ่นสาวกลุ่มนี้ก็ลงรถไป เมื่อถึงห้องพักที่โรงแรมจึงพบว่าเงินธนบัตรในกระเป๋าสตางค์ (ที่อยู่ในกระเป๋าสะพายอีกที) ได้หายไป โดยกระเป๋าสตางค์ยังอยู่เป็นปกติ เคราะห์ดีที่บัตรเครดิตและพาสปอร์ตไม่ถูกล้วงไปด้วย…

(Photo Credit: google.com)

(Photo Credit: google.com)

ประเทศฝรั่งเศส: กระเป๋าเงินถูกขโมย (ล้วง) ขณะเดินเที่ยว (ในย่านไม่จอแจ) มีบัตรเครดิตและ Travel Card อยู่ด้วย กว่าจะรู้ตัวพบว่ามิจฉาชีพได้เอาบัตรเครดิตไปรูดใช้เป็นเงินจำนวนมาก (จนเต็มวงเงินบัตร) ส่วน Travel Card ก็โดนเอาไปใช้จนหมดเงินที่เหลืออยู่ในบัตร พอตั้งหลักได้เราก็โทรแจ้งไปยัง call center ของธนาคารเจ้าของบัตรพร้อมกับขอให้อายัดการจ่ายเงินทั้งหมดที่ถูกมิจฉาชีพใช้ไป หลังจากไปแจ้งความที่สถานีตำรวจแล้วก็ได้ส่งสำเนาเอกสารการแจ้งความไปให้ทางอีเมล หลังจากกลับถึงไทย พอถึงรอบการชำระเงินบัตรเครดิต ปรากฏว่าทางธนาคารได้แจ้งยอดหนี้ที่เราต้องชำระมาเป็นจำนวนมาก (หลักหลายแสนบาท) เนื่องจากได้รวมเอายอดที่มิจฉาชีพนำไปใช้ด้วย โดยทางธนาคารแจ้งแต่เพียงว่า “ยอดการใช้ก่อนการแจ้งอายัดบัตร เป็นความรับผิดชอบของเจ้าของผู้ถือบัตร” ถ้าไม่ชำระก็จะเริ่มคิดดอกเบี้ย ถ้ายังไม่ชำระอีกก็จะดำเนินการฟ้องศาล ฯลฯ… แต่เราได้โต้แย้งและต่อสู้จนกระทั่งทางธนาคารยอมยกยอดเงินจำนวนนี้ให้ ส่วน Travel Card หลังจากผ่านไปสองเดือนเศษๆ เราก็ได้รับแจ้งจากธนาคารเจ้าของบัตรว่าสามารถเคลียร์ให้ได้เช่นกัน…

นักท่องเที่ยว vs. โจรล้วงกระเป๋า

ระหว่างนักท่องเที่ยวที่ทุกคนมีความระมัดระวัง กับเหล่ามิจฉาชีพ-โจรล้วงกระเป๋า ไม่ว่าจะเป็นประเทศไหน เราคงต้องยอมรับว่าพวกนี้มันมีความเชี่ยวชาญและ “เก่งกว่าเรา” แม้ว่าจะระมัดระวังตัวเต็มที่ตามสัญชาตญาณแล้ว แต่บางครั้งเราก็ยังคงตกเป็นเหยื่อให้กับมิจฉาชีพเหล่านี้จนได้ โดยไม่รู้ตัว อย่างไรก็ตาม การตื่นรู้ ระแวดระวัง และการป้องกันอย่างรัดกุม-รอบคอบอย่างต่อเนื่อง ก็ยังสามารถช่วยให้เราเอาตัวรอดจากภัยเหล่านี้ได้ หลักการที่สำคัญคือเราต้อง “รู้เขา” (รู้จักกลยุทธ์-วิธีการของมิจฉาชีพ) และ “รู้เรา” (จุดอ่อน-ข้อบกพร่อง ฯลฯ ต่างๆ ของเราในฐานะนักท่องเที่ยว)

หลังจากเหตุการณ์ที่ผ่านมา เราพบว่ามี สิ่งที่ทำได้อย่างง่ายๆ หลายอย่างที่สามารถช่วยป้องกันหรือลดการสูญเสียให้น้อยลงได้ แต่พวกเรามักจะมองข้าม-ละเลย หรือว่ารู้แต่ชะล่าใจ-ไม่ให้ความสำคัญทำอย่างจริงจังเสียมากกว่า

(Photo Credit: google.com)

(Photo Credit: google.com)

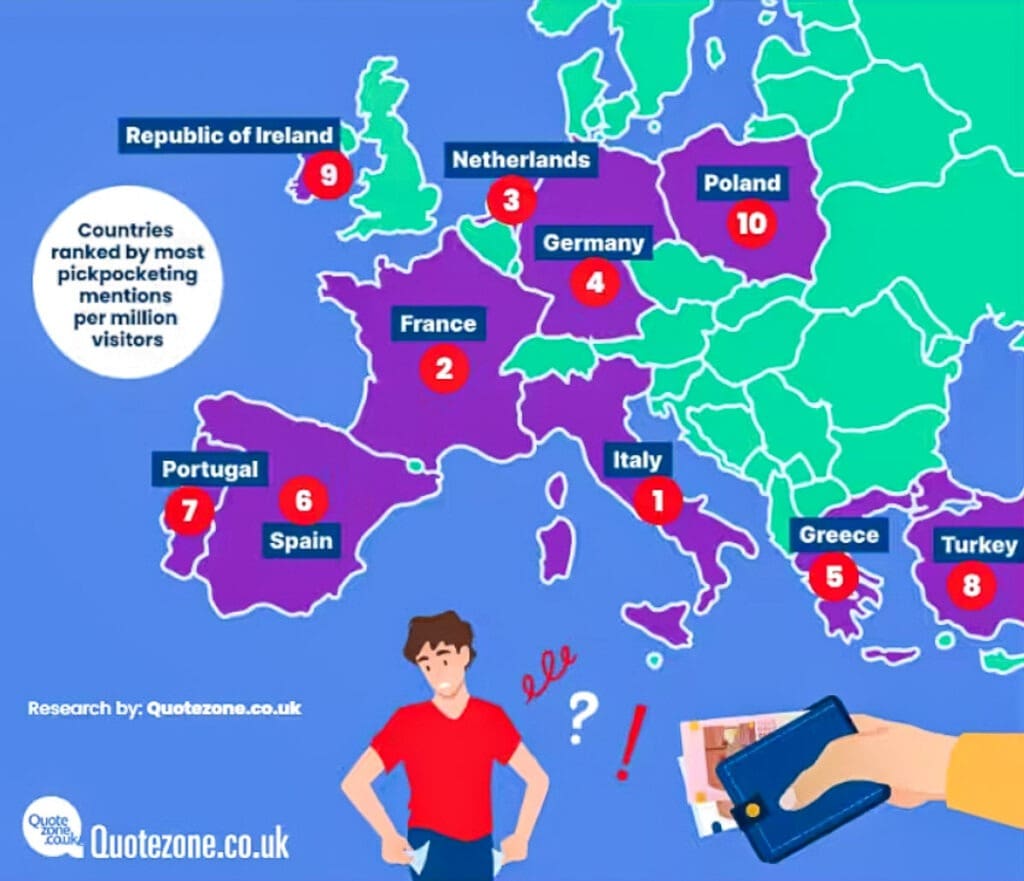

มิจฉาชีพอยู่ที่ไหนบ้าง

ทวีปยุโรปขึ้นชื่อเรื่องโจรล้วงกระเป๋ามากที่สุด แต่ก็ไม่ได้หมายความว่าที่อื่นจะปลอดภัย 100% การที่ไม่เคยเจออาจเป็นเพราะว่าแต้มบุญเรายังดี ทำให้แคล้วคลาดก็ได้ แหล่งหากินของเหล่าโจรมักจะอยู่ตามเมืองใหญ่ๆ ที่เป็นแหล่งท่องเที่ยวยอดนิยม โดยเมืองหลักๆ ที่ชุกชุม (อ้างอิงจากสถิติ) ได้แก่ กรุงปารีส ประเทศฝรั่งเศส, กรุงโรม-เมืองฟลอเรนซ์-มิลาน ประเทศอิตาลี, เมืองมาดริด-บาร์เซโลน่า ประเทศสเปน, เมืองปราก สาธารณรัฐเช็ก, เมืองอัมสเตอร์ดัม ประเทศเนเธอร์แลนด์ ฯลฯ แต่ให้เตือนสติตัวเองไว้เสมอว่า โจรมิจฉาชีพนั้นมีอยู่ทุกที่ และ เหตุร้ายอาจเกิดขึ้นได้ทุกเมื่อ เมื่อจินตนาการว่าเราพบเจอกับภัยมิจฉาชีพ (เช่น พาสปอร์ตหาย, กระเป๋าเงินถูกขโมย ฯลฯ) เราจะเห็นคุณค่าของการป้องกันมากขึ้น

ปัจจุบันตามเพจท่องเที่ยวในโซเชียลมักจะมีการเตือนภัยและแชร์เหตุการณ์ที่นักท่องเที่ยวได้ประสบเป็นประจำ ซึ่งบ่อยครั้งก็ไม่ได้เกิดขึ้นในเมืองทั้งเจ็ดดังกล่าวข้างต้น จึงน่าจะบอกเตือนตัวเองว่า พระเอก-นางเอกอย่างเราสามารถมีโอกาสได้เจอะเจอพวกตัวร้ายเหล่านี้ได้ในทุกที่ที่เราไป ไม่เกี่ยงว่าจะเฉพาะในทวีปยุโรปเท่านั้น เวลามีคนแชร์เคสที่เจอก็อย่าลืมให้ความสนใจถึงรายละเอียดด้วย เพื่อเรียนรู้ไว้เป็นอุทาหรณ์สำหรับตัวเอง

(Photo Credit: Quotezone.co.uk)

(Photo Credit: Quotezone.co.uk)

รูปแบบของมิจฉาชีพ

กลยุทธ์หลักๆ ของพวกนี้คือทำให้เราเสียสมาธิจากเหตุการณ์ต่างๆ (ที่พวกมันสร้างขึ้น) แล้วทำการล้วงกระเป๋าหรือขโมยทรัพย์สินของเรา ยกตัวอย่างเช่น

ล้อมกรอบ-เบียดเสียด: มากันเป็นพวกตามสถานที่ท่องเที่ยวหรือสถานีรถไฟใต้ดิน แล้วห้อมล้อมเหยื่อตอนขึ้นรถ หรือยืนขวางทางเหยื่อ (ในกรณีรถไม่แน่น) พอเหยื่อพยายามจะเบียดตัวผ่านไป (+ เริ่มปฏิบัติการ..)

อุบายน้ำใจงาม: เสนอความช่วยเหลือต่างๆ เช่นจะช่วยยกของให้ ช่วยซื้อตั๋วให้ ฯลฯ แล้วชวนคุยเพื่อทำให้เราเสียสมาธิ (+ เริ่มปฏิบัติการ..)

ขอความช่วยเหลือ: เข้ามาทักทาย ถามโน่นถามนี่ ถามทาง ขอให้ช่วยเซ็นชื่อรณรงค์ในเรื่องต่างๆ ฯลฯ ในจังหวะที่เราพูดโต้ตอบด้วย (+ เริ่มปฏิบัติการ..)

ขายของ: เสนอขายสิ่งของต่างๆ ให้ดอกไม้ ผูกข้อมือให้ ฯลฯ ถ้าเราเผลอรับมา ก็เรียกรับเงิน ถ้าเราไม่ยอมจ่าย มัวเถียงโต้ตอบ (+ เริ่มปฏิบัติการ..)

ตรงไปตรงมา: ฉกกระเป๋าใบเล็กที่ผู้โดยสารวางไว้ที่ชั้นเก็บเหนือศีรษะบนรถไฟสายทางไกล หรือเผลอวางไว้ในร้านอาหาร ฯลฯ

ปัจจุบันพวกมิจฉาชีพมากันจากหลายหลากเชื้อชาติ ทั้งเพศและวัย ไม่ว่าจะเป็นเด็ก วัยรุ่น สตรี แม้กระทั่งคน (ที่ดูเหมือน) ท้อง ฯลฯ ก็ยังเคยมีปรากฏ ที่น่ากลัวคือบางครั้งเราไม่รู้เสียด้วยซ้ำว่ามันเกิดจากใคร เมื่อไร มารู้ตัวอีกทีก็ตอนพบว่าทรัพย์สินได้สูญหายไปแล้ว..

การป้องกันเบื้องต้นที่เราสามารถทำได้

เมื่อรู้เท่าทันในเล่ห์เหลี่ยมและวิธีการต่างๆ ของมิจฉาชีพดังกล่าวมาข้างต้นแล้ว เราก็จะสามารถลดความเสี่ยงที่จะทำให้ตัวเองไปตกอยู่ในสถานการณ์ที่อาจเป็นเหยื่อของพวกนั้นได้ นอกจากนั้นยังควรพิจารณาใช้มาตรการป้องกันตัวเองอีกดังต่อไปนี้

(Photo Credit: google.com)

(Photo Credit: google.com)

-

อันดับแรกเลยคือ ลดความเสี่ยง โดยการ พกบัตรเครดิตเท่าที่จำเป็น ในการเดินทาง (เพียงแค่หนึ่งหรือสองใบ) อย่าลืมว่าการนำบัตรเครดิตติดตัวไปหลายใบก็เหมือนกับการพก เงินสดจำนวนหลักแสน-ล้าน (จำนวนบัตรเครดิต x วงเงินของบัตร) ไปกับเราทุกที่ด้วย ถ้าถึงคราวเคราะห์ร้ายที่บัตรถูกขโมย มูลค่าความเสียหายจากการถูกมิจฉาชีพนำไปใช้ก็จะยิ่งเพิ่มขึ้นเป็นลำดับตามจำนวนบัตรที่เราพกไป การต้องกลับมาต่อสู้กับธนาคารเจ้าของบัตรฯ ก็เพิ่มขึ้นไปในตัวเช่นเดียวกัน จากเคสที่เคยเกิดขึ้น มิจฉาชีพจะพยายามนำบัตรเครดิตที่ขโมยมาได้ไปใช้จนเต็มวงเงินทุกครั้ง

-

ศึกษาฟังก์ชันต่างๆ ของแอปบัตรเครดิตของเราให้ถ่องแท้ บัตรของบางธนาคารสามารถเปิด-ปิดบัตรด้วยตัวเองได้ผ่านในแอป เช่น KTC, KBank, SCB, UOB แต่บางธนาคารก็ยังไม่มีฟังก์ชันนี้

-

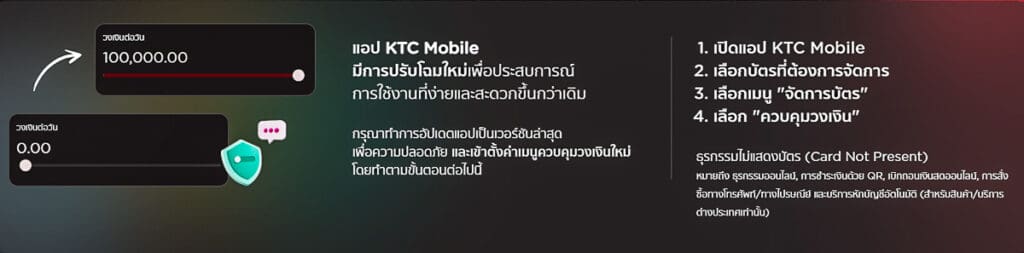

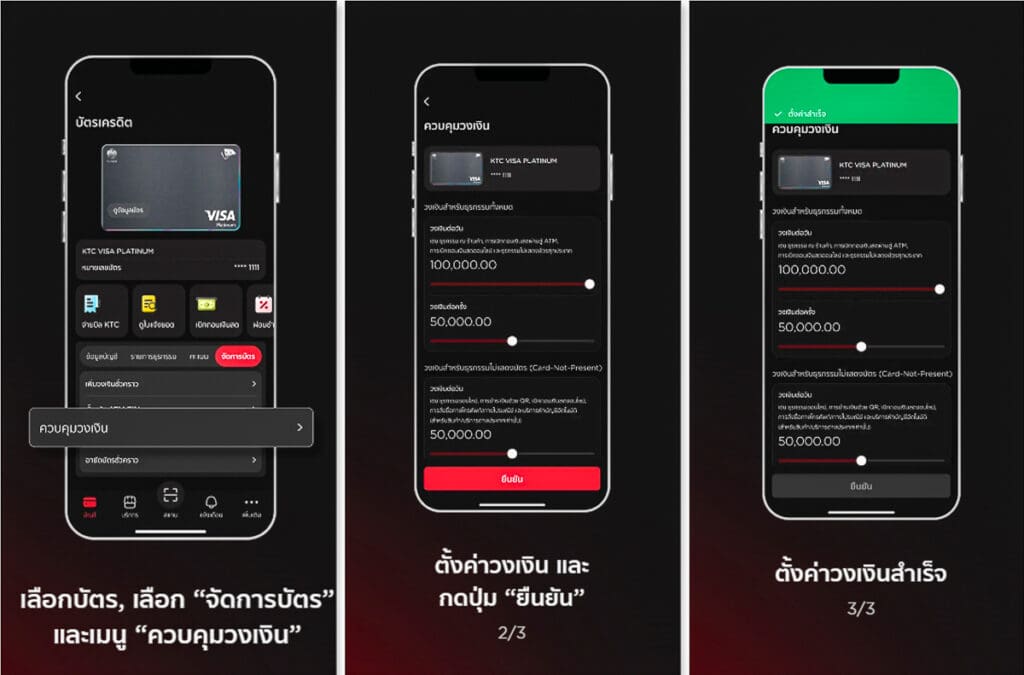

ถัดมาคือการ ตั้งยอดวงเงินการใช้จ่ายของบัตรเครดิตให้เหมาะสม แทนที่จะปล่อยให้เป็นจำนวนหลักหลายๆ แสนตามค่าเบื้องต้น เดี๋ยวนี้ในแอปบัตรเครดิตของบางธนาคารเช่น KTC มีฟังก์ชันให้เจ้าของบัตรสามารถ ปรับตั้งจำนวนวงเงินการใช้ด้วยตัวเอง ได้แล้ว โดยไปที่หน้าข้อมูลบัตร แล้วเลือกเมนู จัดการบัตร ---> ควบคุมวงเงิน ---> วงเงินต่อวัน / วงเงินต่อครั้ง / วงเงินต่อวันสำหรับธุรกรรมไม่แสดงบัตร ซึ่งนับว่ามีประโยชน์มาก แต่แอปของบางธนาคารยังไม่มีฟังก์ชันนี้ (ผู้ใช้น่าจะช่วยกันเรียกร้อง-รณรงค์ให้ทุกธนาคารทำการเพิ่มฟังก์ชันนี้)

- อีกวิธีที่ทำได้ (โดยง่าย) คือการ ไม่เก็บบัตรต่างๆ ไว้ในกระเป๋าเงินหลัก อาจแยกเก็บไว้ต่างหากในซองนามบัตรใบเล็กๆ รวมถึงไม่เก็บเงินสดทั้งหมดไว้ในกระเป๋าเงินหลักด้วย และ เก็บซองใส่บัตรเครดิตเล็กๆ นี้ในที่ๆ ไม่ใช่เป้าหมายของมิจฉาชีพ แทน (ใช้กระเป๋าเงินหลักเป็นเป้าลวง เมื่อโดนขโมยไป น่าจะทำให้พวกโจรเจ็บใจ-หัวเสียได้ระดับหนึ่ง ^^)

การเตรียมตัวก่อนการเดินทาง

หลายอย่างต่อไปนี้ คือสิ่งที่เราสามารถทำได้โดยไม่ยาก แต่มักละเลย ไม่ใส่ใจ (และไม่ได้ทำ) แต่เชื่อเถอะว่า ถ้าเกิดเหตุฉุกเฉินกับเราแล้ว สิ่งเหล่านี้จะเป็นประโยชน์ได้อย่างมากเลยทีเดียว

-

เปิดโรมมิ่งโทรศัพท์ เพื่อให้เราสามารถรับ SMS ได้ เพื่อรับข้อความจากธนาคาร/บัตรเครดิต หรือแม้กระทั่งรหัส OTP ได้ โดยไม่เสียเงิน ข้อควรระวังอย่างเดียวก็คือ อย่ารับโทรศัพท์ที่มีคนโทรเข้ามาหาเราขณะที่อยู่ต่างประเทศ ซึ่งแม้แต่การเป็นเพียงผู้รับสาย ก็มีค่าใช้จ่ายเช่นเดียวกัน

-

เตรียมแผนรองรับวิธีการโทรศัพท์กลับไทยเอาไว้ในกรณีเกิดเหตุไม่คาดฝัน เช่น ข้อมูลแพ็กเกจการโทรกลับไทยของค่ายโทรศัพท์ที่เราใช้อยู่ (ประเภท, วิธีการสมัคร, ราคา ฯลฯ), แอปโทรศัพท์ Skype: ทราบหรือไม่ว่าถ้าใครใช้ Licensed Microsoft Office 365 อยู่ สามารถใช้ Skype ในการโทรศัพท์ไปยังประเทศต่างๆ ทั่วโลกได้ฟรี เดือนละ 60 นาทีทั้ง Land Line และเบอร์มือถือ (World 60 mins mobiles and landlines - monthly subscription with office 365) ปัจจุบันแม้ว่าเราจะเคยชินกับการโทรศัพท์ผ่าน Line ก็ตาม แต่เวลามีเหตุฉุกเฉินในต่างประเทศ หน่วยงานที่เราต้องการติดต่อ ไม่สามารถโทรฯ โดยการใช้ Line ได้ การเตรียมวิธีการติดต่อกลับไทยขณะอยู่ต่างประเทศไว้จึงมีความจำเป็น

-

เตรียมและซักซ้อม แผนรับมือเหตุฉุกเฉิน เอาไว้กับญาติพี่น้องหรือเพื่อนสนิทก่อนออกเดินทาง เช่น นัดแนะกันว่าถ้ามีเรื่องจำเป็นจะโทร Line มาหา แล้วให้ญาติพี่น้องหรือเพื่อนสนิทโทรแจ้ง Call Center ทางเมืองไทยให้แทน (ทุกคนคงทราบดีว่าการติดต่อ Call Center จนกระทั่งได้คุยในปัจจุบันมันยากเย็นขนาดไหน ถ้าเราโทรเองจากต่างประเทศจะว้าวุ่นใจเพียงไร..^^) ถ้าจำเป็นเราก็สามารถคุยกับ Call Center โดยตรงด้วยการให้ญาติหรือเพื่อนที่ไทยเปิด Speaker Phone ใน Line เลยก็ได้

-

เตรียม เบอร์โทรของศูนย์บัตรเครดิตที่เรามี-ใช้อยู่ เวลาเกิดเหตุจะได้ติดต่อได้ทันที (อย่าลืมแชร์ให้ญาติพี่น้องหรือเพื่อนสนิทด้วย)

-

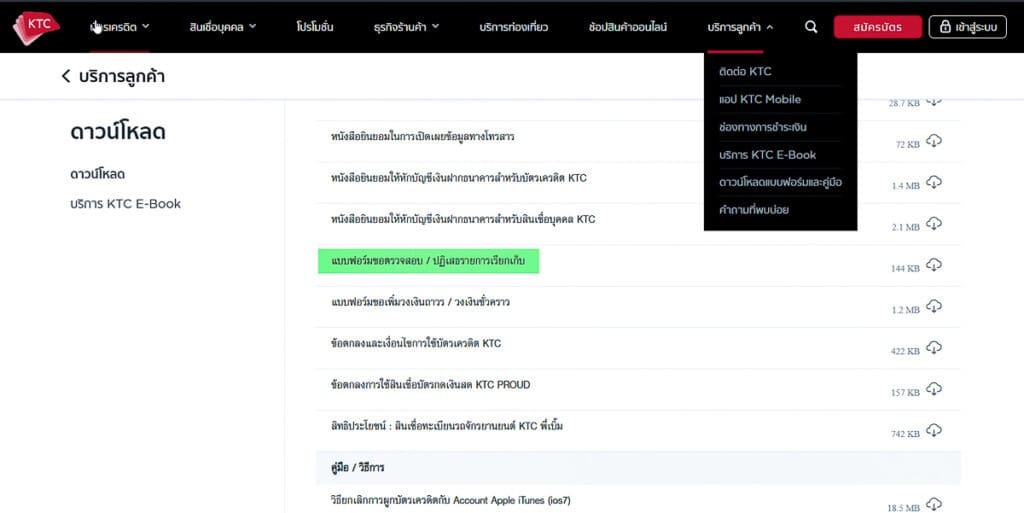

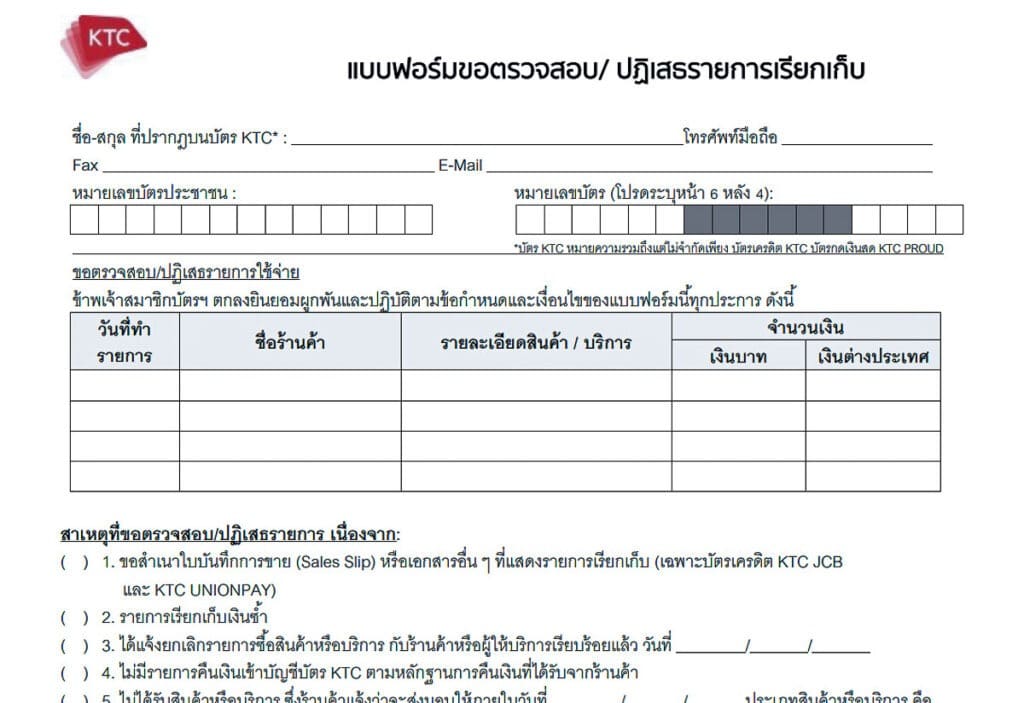

ดาวน์โหลด แบบฟอร์มขอตรวจสอบ/ปฏิเสธรายการเรียกเก็บ (Customer Dispute Form) ของบัตรเครดิตที่เราใช้อยู่มาเก็บไว้ ในกรณีเกิดเหตุบัตรถูกแฮ็กหรือถูกมิจฉาชีพนำไปใช้ นอกจากแจ้งด้วยวาจากับทางคอลเซ็นเตอร์ธนาคารแล้ว การกรอกและส่งข้อมูลผ่านแบบฟอร์มนี้จะเป็นหลักฐานที่มีน้ำหนักมากกว่า ธนาคารที่มีให้ดาวน์โหลด (เท่าที่หาได้): KTC, TMBธนชาติ, KBank บางธนาคารก็อยู่ในรูปแบบให้กรอกฟอร์มผ่านลิงก์ (เช่น บัตร YouTrip ของ KBank) ส่วนบัตรของใครที่หาไม่ได้ก็น่าจะสอบถาม-ร้องขอจากธนาคารเจ้าของบัตรได้

เมื่อประสบเหตุในต่างประเทศ

-

สิ่งที่ต้องทำเป็นอันดับแรกคือ ปิด/ล็อกบัตรเครดิตด้วยตัวเองผ่านแอป (ถ้าทำได้) หรือโทรแจ้งศูนย์บัตรเครดิตของธนาคารที่ประเทศไทยทันที

-

โทรแจ้งศูนย์บัตรเครดิต (คอลเซ็นเตอร์) ของธนาคารเจ้าของบัตรเครดิต พร้อมกับระบุอย่างชัดเจนว่า ขอให้ระงับยอดเงินที่ถูกมิจฉาชีพใช้ไปและขอปฏิเสธการชำระเงินในส่วนนี้ (เนื่องจากเราไม่ได้เป็นคนใช้) พร้อมทั้ง ร้องขอ “แบบฟอร์มขอตรวจสอบ/ปฏิเสธรายการเรียกเก็บ (Customer Dispute Form)” จากธนาคาร (ถ้าเรายังไม่มี) ด้วย

-

ส่งอีเมลแจ้งเหตุการณ์ทั้งหมดให้ศูนย์บัตรของธนาคาร อีกครั้งด้วยเพื่อเอาไว้ใช้อ้างอิงในภายหลัง ระบุ Timeline ของเหตุการณ์พร้อมกับแนบหลักฐานทั้งหมดที่มีในขณะนั้น เช่น สกรีนช็อตรายการใช้บัตรของมิจฉาชีพจากในแอป, Customer Dispute Form, เอกสารใบแจ้งความจากสถานีตำรวจ, ภาพถ่ายเหตุการณ์ ฯลฯ

-

การติดต่อกับศูนย์บัตรเครดิต ให้เน้นการใช้อีเมลเป็นหลัก เพราะสามารถเก็บไว้เป็นหลักฐานอ้างอิงในภายหลังได้ โดยปกติทางศูนย์บัตรเครดิตมักจะแจ้งว่า จะให้เจ้าหน้าที่ติดต่อกลับภายใน 24 ชั่วโมง ก็ให้แจ้งกลับไปด้วยว่าขอเป็นการติดต่อผ่านอีเมลแทน (เพราะอยู่ต่างประเทศ) จากประสบการณ์ของเรา พนักงานที่ติดต่อกลับมักจะพูดแต่เพียงว่า ”…ได้รับเรื่องที่เราแจ้งแล้ว และจะดำเนินการออกบัตรเครดิตใบใหม่ให้ ตามที่อยู่ดังนี้…” เท่านั้น โดยมิได้พูดถึงมาตรการตรวจสอบ-การอายัดยอดเงินที่ถูกมิจฉาชีพนำไปใช้ ตามที่เราร้องขอแต่อย่างใด

- ดำเนินการแจ้งความที่สถานีตำรวจท้องถิ่น (ที่เกิดเหตุ) ไว้เสมอ ถึงแม้ว่าบ่อยครั้งที่จะดูเหมือนว่าตำรวจจะไม่ได้แสดงให้เห็นถึงความสำคัญในเคสของเรานักก็ตาม แต่หลักฐานการแจ้งความจากสถานีตำรวจจะเป็นเอกสารสำคัญที่เราสามารถใช้ในกระบวนการต่อสู้ได้ในภายหลัง (เมื่อกลับมาถึงประเทศไทย ให้แปลใบแจ้งความเป็นภาษาไทย และนำไปลงบันทึกประจำวันที่สถานีตำรวจไทยอีกครั้งด้วย)

เมื่อกลับมาถึงประเทศไทย

-

โทรศัพท์ติดตามเคสของเรากับธนาคารเจ้าของบัตรอีกครั้ง เพื่อให้มั่นใจว่าไม่มีปัญหา โดยเฉพาะถ้าเกิดยอดเงินที่ถูกใช้โดยมิจฉาชีพขึ้นในใบแจ้งยอดบัตรเครดิตประจำเดือน โดยทั่วไปทางธนาคารมักจะแจ้งกับเราด้วยประโยคมาตรฐานว่า “ยอดเงินค่าเสียหายที่เกิดขึ้นก่อนการแจ้งอายัดบัตร เป็นความรับผิดชอบของเจ้าของบัตร” อันเป็นเงื่อนไขที่เขียนอยู่ในเอกสารคู่มือของบัตรเครดิตที่เราทุกคนเซ็นตอนรับมอบบัตร (แต่เป็นเงื่อนไขที่มีช่องว่างและไม่เป็นธรรมกับผู้บริโภคนัก อันเป็นประเด็นคาราคาซังที่ยังมิได้มีการแก้ไขให้ถูกต้อง-สมเหตุสมผลในปัจจุบัน)

-

ผลสรุปและการจัดการกับเคสเหล่านี้จะแตกต่างกันไป บางคนโชคดีสามารถเคลียร์กับทางธนาคารได้ แต่บางคนก็ถูกธนาคารแจ้งให้รับผิดชอบยอดเงินค่าเสียหายที่เกิดขึ้น ไม่เช่นนั้นจะเกิดภาระหนี้ กระทบถึงเครดิตบูโร และอาจถูกฟ้องร้องจากธนาคารได้ในที่สุด บางคน (ที่ยอดค่าเสียหายไม่มากนัก) ก็อาจยอมตัดใจจ่ายเงินส่วนนี้เพื่อแลกกับความกังวล-ความยุ่งยาก ส่วนบางคนที่ไม่ยอมก็ต้องเป็นคดีความกับธนาคารต่อไป

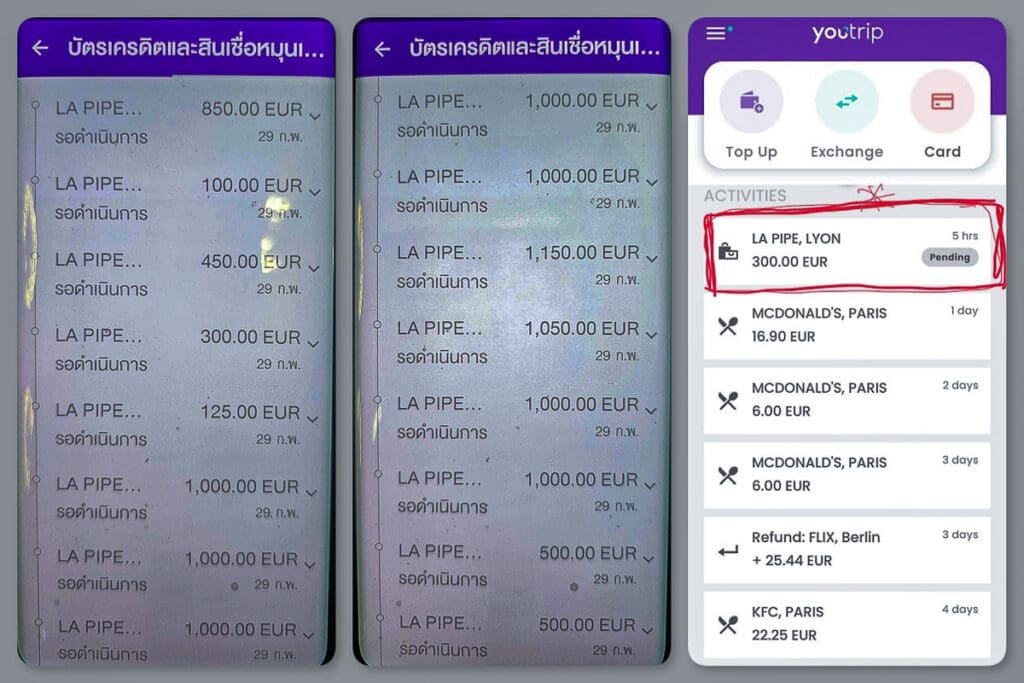

เมื่อต้องเป็นคู่กรณีกับธนาคาร

ในช่วงแรกที่เกิดเหตุ เราจะพบว่า ยอดการใช้จ่ายโดยมิจฉาชีพที่เห็นในแอปของบัตรเครดิตของเราจะเป็นสีเทา (ขึ้นสถานะว่าอยู่ในระหว่างการดำเนินการ / Pending) ซึ่งทำให้เราใจชื้นและอุ่นใจว่ายอดเหล่านั้นได้ถูกอายัดและกำลังดำเนินการตรวจสอบโดยธนาคาร (ตามคำร้องขอของเรา) แต่ปรากฏว่าภายหลังจากนั้นไม่นาน ยอดเหล่านี้ก็ถูกเปลี่ยนสถานะเป็นปกติ ซึ่งคือค่าใช้จ่ายที่เสมือนหนึ่งว่าเราเป็นผู้ใช้ (และต้องชำระ) เมื่อโต้แย้งกลับไป บางธนาคารก็บอกว่าเป็นยอดที่เกิดขึ้นตามขั้นตอนปกติ (ลูกค้าไม่ต้องกังวล^^) แต่ข้อเท็จจริงก็คือ ยอดเงินเหล่านั้นจะเป็นจุดเริ่มต้นของปัญหา (ยอดหนี้ที่ต้องชำระ) ที่จะตามมาระหว่างเรากับธนาคารเจ้าของบัตร

ในขณะที่บางบัตร เช่น บัตรเครดิต KTC ของธนาคารกรุงไทย ถ้ามียอดที่เราแจ้งอายัด-ขอตรวจสอบ-ปฏิเสธการใช้ ยอดเงินเหล่านั้นจะถูกกันออกไป ไม่แสดงให้เห็นในรายการใช้จ่ายของเรา ซึ่งน่าจะเป็นสิ่งถูกต้องมากกว่า

ในกรณีของเรา เมื่อได้ติดต่อสอบถามไปยังธนาคารเจ้าของบัตร ก็ได้รับคำตอบว่า เป็นยอดหนี้ที่เรามีหน้าที่ต้องชำระ เพราะ “ยอดเงินค่าเสียหายที่เกิดขึ้นก่อนการแจ้งอายัดบัตร เป็นความรับผิดชอบของเจ้าของบัตร” แต่เราก็ปฏิเสธไม่ยอมรับ และได้เริ่มต้นการโต้แย้ง-ร้องขอความเป็นธรรม จนสามารถปิดจบเคสนี้ในที่สุด

สำหรับบางคนที่ไม่สามารถตกลงเรื่องยอดเงินค่าเสียหายนี้กับทางธนาคารได้ และไม่ยินยอมจ่ายเงินจำนวนนี้ในรอบการชำระเงินบัตรเครดิต ในเดือนถัดไปจะเริ่มมี ยอดดอกเบี้ย และ ค่าเรียกเก็บ เกิดขึ้นในใบแจ้งยอดบัตรเครดิตประจำเดือนทันที (ทำให้เริ่มเกิดความกังวลและใจคอไม่ดี) หลังจากผ่านไปสามเดือน อาจเริ่มมีโทรศัพท์ (จากบริษัทเอกชนที่รับจ้างบริหารหนี้จากธนาคาร) มาติดตามทวงหนี้ บางครั้งธนาคารอาจตัดสินใจยื่นฟ้องศาล (เป็นคดีแพ่ง) กับเจ้าของบัตรด้วย

จากข้อมูลที่อ่านพบ ผลลัพธ์ของเคสแบบนี้มีทั้งที่แบบเคลียร์กับทางธนาคารได้ และตกลงกันไม่ได้จนต้องไปต่อสู้กันในชั้นศาล ซึ่งผลการตัดสินคดีก็มีทั้งแบบลูกหนี้ชนะ ธนาคารชนะ หรือแบบรับความเสียหายกันคนละครึ่ง

ประเด็นสำคัญของปัญหา

ในอดีตเคยมีคดีความเกี่ยวกับบัตรเครดิตที่ถูกขโมย-สูญหาย และถูกมิจฉาชีพนำไปใช้ เกิดขึ้นมามากมาย ด้วยรูปแบบและสาเหตุที่คล้ายๆ กัน (อ้างอิง: ข้อมูลและเรื่องราวจากในห้องกระทู้ของ เว็บพันทิปดอทคอม (Pantip.Com))

ที่น่าตกใจก็คือ แม้ว่าจะผ่านมาเป็นเวลานับสิบปี ก็ยังคงเกิดเหตุการณ์ในลักษณะเดียวกันแบบนี้ต่อเนื่องมาโดยตลอด ดูเหมือนว่ายังไม่มีการแก้ไขอย่างเป็นจริงเป็นจังจากผู้เกี่ยวข้องเท่าไรนัก มาตรฐานการจัดการกับเรื่องเหล่านี้ของธนาคารเจ้าของบัตรในประเทศไทยก็แตกต่างกันออกไป ปัจจุบันบางธนาคารมีระบบป้องกันและคุ้มครองลูกค้าอยู่ในระดับที่ดี (จากประสบการณ์ของเรา ได้แก่ KTC, KBank) แต่อีกหลายธนาคารก็ยังอยู่ในระดับที่สามารถทำให้ดีขึ้นได้ (กว่าที่เป็นอยู่)^^

ทาง ธนาคารเจ้าของบัตร มักจะอ้างอิงโดยใช้เงื่อนไขว่า “ยอดเงินค่าเสียหายที่เกิดขึ้นก่อนการแจ้งอายัดบัตร เป็นความรับผิดชอบของเจ้าของบัตร” (ซึ่งไม่เป็นธรรมกับผู้บริโภคนัก - แต่ระบุอยู่ในหนังสือยินยอมตอนเซ็นชื่อรับบัตรเครดิต)

เป็นที่เข้าใจได้ว่าถ้าทางธนาคารไม่มีเงื่อนไขอันนี้ไว้ ก็อาจมีโอกาสตกเป็นเหยื่อของการใช้บัตรจากผู้ที่มีเจตนาไม่สุจริต เช่น เอาไปใช้จ่ายจริงแต่ภายหลังมาแจ้งว่าบัตรถูกขโมย-ถูกใช้โดยมิจฉาชีพและปฏิเสธการจ่ายยอดหนี้ที่เกิดขึ้น

ส่วน ผู้บริโภคเจ้าของบัตรเครดิต ก็ยึดหลักการและข้อเท็จจริงว่า ถ้าตนเองไม่ได้เป็นผู้ใช้บัตร เช่น บัตรถูกขโมยและถูกมิจฉาชีพนำไปใช้ (มักจะเป็นเงินจำนวนมากเสมอ) ก็เป็นการไม่ถูกต้องและไม่ยุติธรรมที่จะต้องตกเป็นรับผิดชอบในการจ่ายยอดหนี้ที่เกิดขึ้นนี้

ฉะนั้น การต้องพิสูจน์ทราบถึงข้อเท็จจริง ว่าบัตรถูกขโมยและถูกนำไปใช้โดยมิจฉาชีพ หรือถูกใช้โดยเจ้าของบัตรที่มีเจตนาทุจริต น่าจะเป็นบรรทัดฐาน-แนวทางซึ่งต้องนำมาใช้ในการแก้ปัญหาที่เกิดขึ้นนี้มากกว่า

เมื่อเราตัดสินใจสู้

กรณีจนถึงที่สุดก็ยังคงตกลงกับทางธนาคารไม่ได้ บางคนก็เลือกวิธียอมจ่ายยอดหนี้ที่เป็นปัญหานั้นไป เพื่อตัดปัญหาความกังวล-ยุ่งยากใจที่เกิดขึ้น ส่วนใหญ่เป็นกรณีที่ยอดเงินจำนวนไม่มากนัก

แต่บางครั้งยอดเงินค่าเสียหายมีมูลค่าเป็นจำนวนมาก (หลักหลายหมื่น-หลายแสน) แม้ว่าอยากจะจ่ายเพื่อให้หมดปัญหาและความกังวลใจแต่ก็ไม่สามารถทำได้ จึงจำเป็นต้องยอมทนสู้อย่างไม่มีทางเลือก หรือแม้กระทั่งว่ายอดหนี้ไม่สูง แต่บางคนก็ต้องการลุกขึ้นมาต่อสู้เพื่อปกป้องผลประโยชน์และเรียกร้องความยุติธรรมของตนเอง โดยมีตัวอย่างและเรื่องราวในโซเชียลมีเดียให้อ่านและศึกษาอยู่มากมายหลายกรณี

นอกจากการโต้แย้งกับทางธนาคารเพื่อ อธิบายและพิสูจน์ว่าเรามิได้เป็นผู้ใช้จ่ายในยอดที่มีปัญหาแล้ว (แนะนำว่าให้ใช้ทางอีเมลด้วยทุกครั้ง) ต่อไปนี้คือสิ่งที่เราสามารถทำได้ เพื่อเรียกร้องความยุติธรรมในฐานะผู้บริโภค:

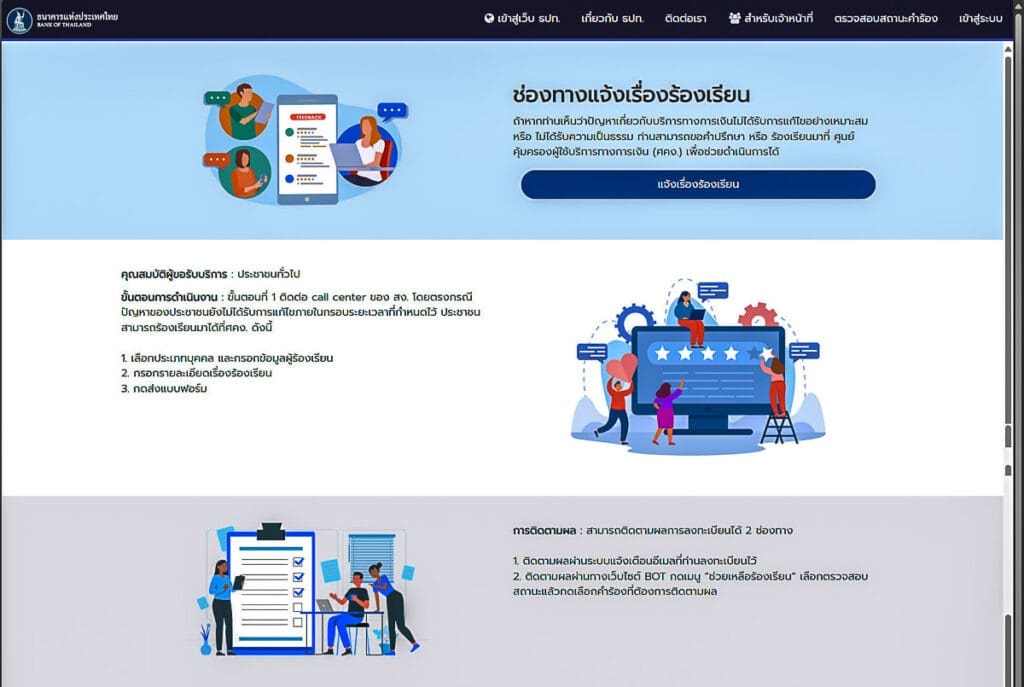

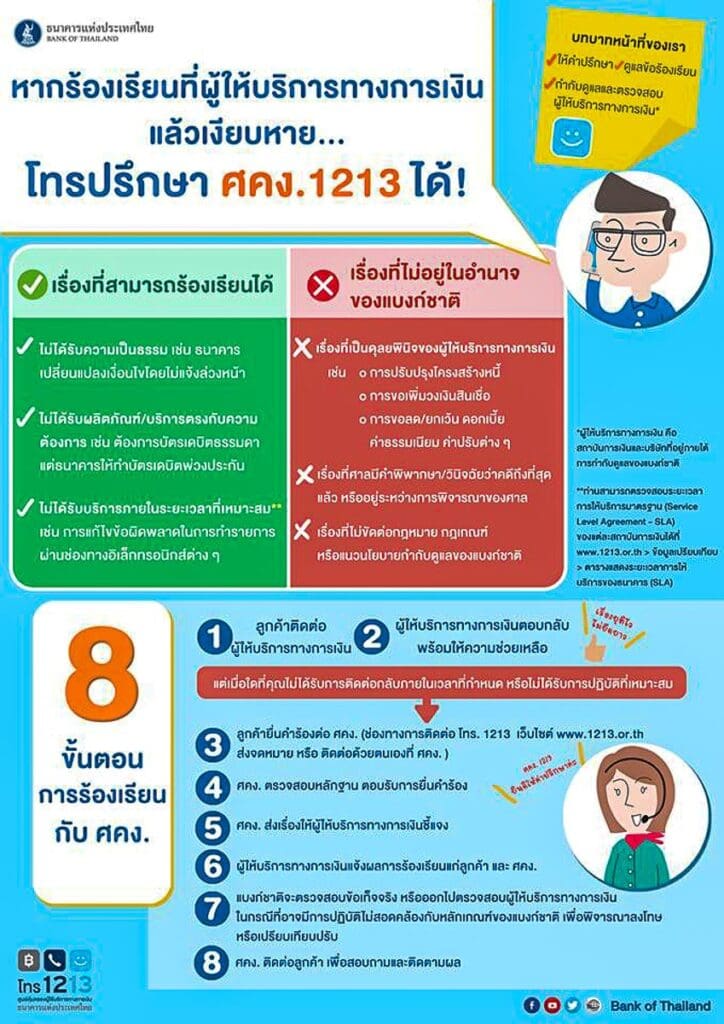

- ส่งหนังสือร้องเรียนไปยัง ศูนย์คุ้มครองผู้ใช้บริการทางการเงิน (ศคง.) ธนาคารแห่งประเทศไทย โดยทางศูนย์ฯ จะทำหน้าที่ประสานงานระหว่างผู้ร้องเรียนและสถาบันการเงินหรือผู้ประกอบธุรกิจภายใต้การกำกับดูแลของ ธปท. ตลอดจนติดตามความคืบหน้าของเรื่องร้องเรียนนั้น สามารถยื่นเรื่องร้องเรียนได้ ทางออนไลน์ หรือด้วยตนเอง

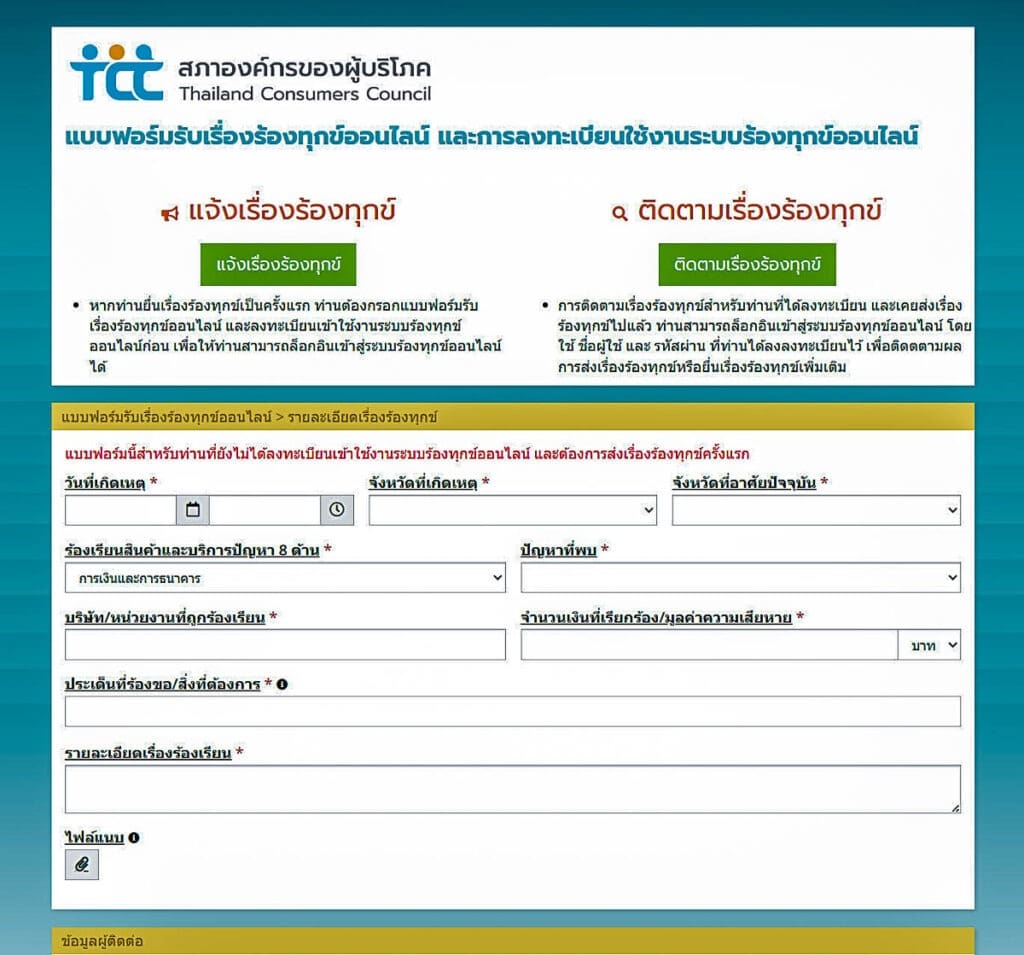

- ส่งหนังสือร้องเรียนไปยัง สภาองค์กรของผู้บริโภค โดยการกรอกข้อมูลเรื่องร้องเรียน ทางออนไลน์ ที่เว็บไซต์ของสภาองค์กรฯ

- กรณีที่เรื่องราวมีการฟ้องร้องถึงชั้นศาล สามารถติดต่อขอคำปรึกษาและช่วยเหลือได้ที่ สำนักงานอัยการพิเศษฝ่ายคุ้มครองผู้บริโภค อาคารถนนรัชดาภิเษก เขตจตุจักร กรุงเทพมหานคร โดยไปให้ถ้อยคำด้วยตนเอง เพื่อพนักงานอัยการจะได้บันทึกถ้อยคำ และพิจารณาเรื่องที่ร้องเรียน หลังจากนั้นจะดำเนินการแจ้งนัดคู่กรณี (ผู้ร้องและผู้ถูกร้องเรียน) ให้มาพบพนักงานอัยการเพื่อทำการเจรจาไกล่เกลี่ย หากคู่กรณีตกลงกันได้ ก็จะยุติเรื่องร้องเรียน แต่หากตกลงกันไม่ได้ ก็จะจัดหาทนายความอาสาว่าต่างหรือแก้ต่างให้ตามระเบียบ หรือผู้ร้องอาจจะดำเนินคดีกับคู่กรณีได้เอง โดยพนักงานอัยการให้คำแนะนำทางกฎหมายก็ได้

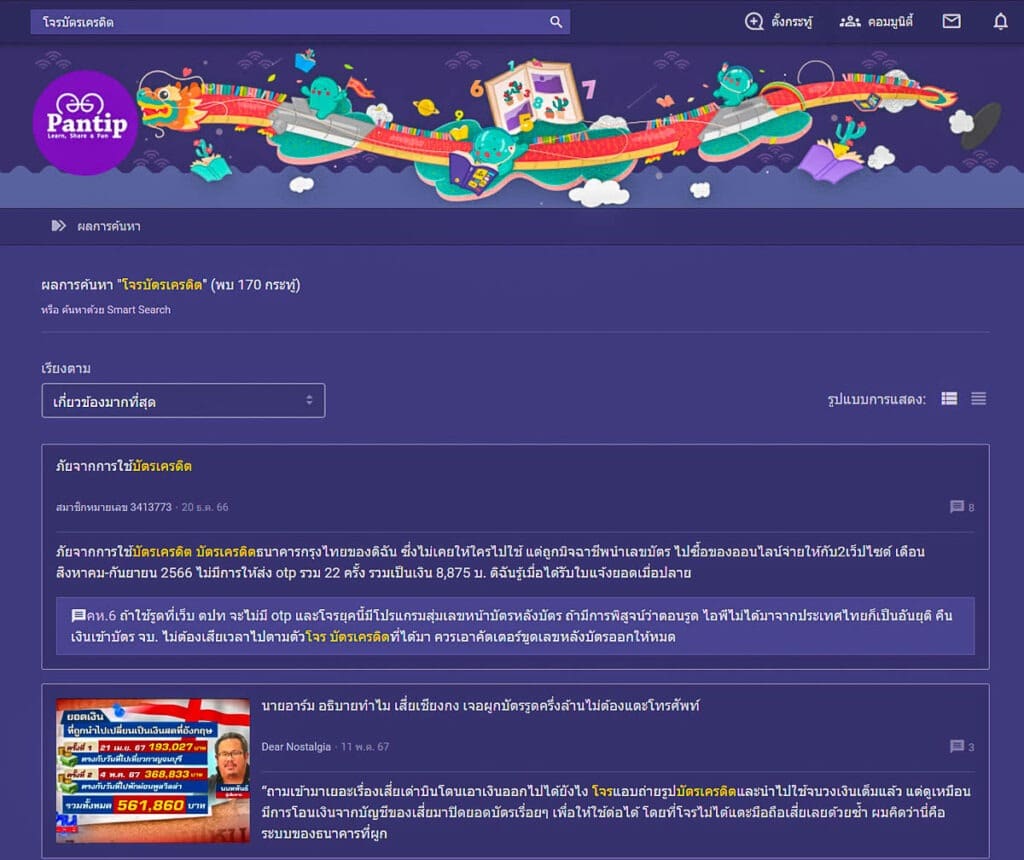

- ห้องกระทู้ของ เว็บพันทิปดอทคอม เป็นอีกหนึ่งช่องทางที่สามารถไปค้นหาข้อมูลที่เกี่ยวกับคดีร้องเรียน-ต่อสู้ระหว่างธนาคารและผู้บริโภคในเรื่องบัตรเครดิตได้ มีตัวอย่างเคสที่เคยเกิดขึ้นในอดีต ตลอดจนผลของการวินิจฉัย-ตัดสินของศาลให้อ่านมากมาย เราเชื่อว่าธนาคารต่างๆ น่าจะมีการมอนิเตอร์ข่าวสารที่เกี่ยวข้อง, พาดพิง หรืออาจกระทบต่อภาพลักษณ์ขององค์กรในเว็บนี้ด้วยเช่นกัน บางครั้งการไปเปิดประเด็นเรื่องของเราในนั้นก็อาจเป็นอีกหนึ่งช่องทางที่สามารถสะท้อนเสียงเล็กๆ ของเราไปยังธนาคารได้ด้วยเช่นกัน

เคสของเรา: แชร์ประสบการณ์ที่ได้รับจากธนาคารเจ้าของบัตรเครดิต เมื่อได้รับแจ้งว่าบัตรหายในต่างประเทศ - Pantip

การแก้ปัญหานี้ในระยะยาว

เรามองเห็นว่ายังมีช่องว่างและโอกาสอีกมาก ในการแก้ไขปัญหาบัตรเครดิตให้มีประสิทธิภาพและเป็นธรรม ทั้งกับผู้บริโภคและธนาคารเจ้าของบัตร แต่ที่ผ่านมาดูเหมือนว่ายังไม่มีการโฟกัสในเรื่องนี้อย่างเป็นจริงเป็นจัง บทความนี้ขอเป็นเสียงสะท้อนจากในมุมมองของผู้บริโภคตัวเล็กๆ ที่เคยผ่านประสบการณ์แบบนี้มาแล้ว หวังว่าคงเป็นประโยชน์ต่อสาธารณชนและเพื่อนๆ นักเดินทางทั้งหลาย ไม่มากก็น้อย…\OO/